Cho vay ngang hàng biến tướng thành “tín dụng đen”

Đây là cảnh báo được các chuyên gia đưa ra tại Hội thảo “Hạn chế tín đụng đen tại Việt Nam” được tổ chức mới đây. Theo đó, trước sự đấu tranh quyết liệt của các cơ quan chức năng mà đặc biệt là lực lượng Công an, nạn “tín dụng đen” đã giảm đáng kể; tuy nhiên, ở một số địa bàn, “tín dụng đen” lại có dấu hiệu hoạt động biến tướng.

Đáng báo động là thời gian gần đây, “tín dụng đen” hoạt động tinh vi hơn khi các đối tượng sử dụng công nghệ thông tin, Internet, mạng xã hội để phát triển, với "cái mũ" là cho vay ngang hàng - P2P Lending.

Lãi suất cắt cổ 655%/năm

Chỉ cần vào Google hay một trình duyệt tìm kiếm bất kỳ, gõ từ khóa “vay tiền nhanh” lập tức hiện ra hàng trăm nghìn kết quả. Trên trang quảng cáo, các địa chỉ cho vay tiền đưa ra những lời quảng cáo đầy mê hoặc chứa đầy “mật ngọt” như giải ngân trong vòng 10 phút, không thế chấp tài sản, giấy tờ, cam kết bảo mật khoản vay…

Phương thức này đang được các đối tượng thực hiện khá nhiều vì việc liên kết cộng đồng mạng trên facebook, Zalo, các trạng mạng xã hội khác hoặc mạng viễn thông như nhắn tin, gọi điện trực tiếp đang khá là phổ biến và dễ dàng tiếp cận, tập trung vào người dùng trẻ như thanh niên, học sinh, sinh viên, thậm chí là cán bộ công chức nhà nước. Nhìn chung, các đối tượng cho vay với giấy tờ và thủ tục khá đơn giản, có trường hợp không cần gặp mặt, không cần thế chấp vẫn được cung cấp tiền.

Tuy nhiên, với sự ràng buộc ngầm về lãi suất rất cao, cùng với việc người đi vay theo hình thức này đa số là sử dụng vào mục đích bất hợp pháp như cờ bạc, cá độ, lô đề… phát sinh nhiều rủi ro dẫn đến không có khả năng thanh toán, trả nợ và rất khó khăn cho vấn đề thu thập tài liệu để xử lý của cơ quan Công an. Có thể điểm danh các website cho vay tiền siêu nhanh như Tima.vn, doctordong.vn, huydong.com, cartvaytien.info, SHA, Mobivi… hoạt động rầm rộ.

Để hấp dẫn khách vay, những trang web này còn có các chiêu trò như cho vay với lãi suất 0% trong vòng 10 ngày đầu tiên, phí tư vấn, phí dịch vụ 0%... Tuy nhiên, đây chỉ là quảng cáo vì thực thế, có người dân đã phải trả với lãi suất trên trời. Ví dụ tại trang Tima trên di động, lãi suất 15%/tháng, tức 180%/năm; hay tại doctordong.vn, dù công bố lãi suất cho vay chỉ 10,95%/năm, nhưng nếu cộng phí dịch vụ, phí tư vấn… người vay phải trả lãi lên đến 44,1%/tháng, tức là 529,2%/năm.

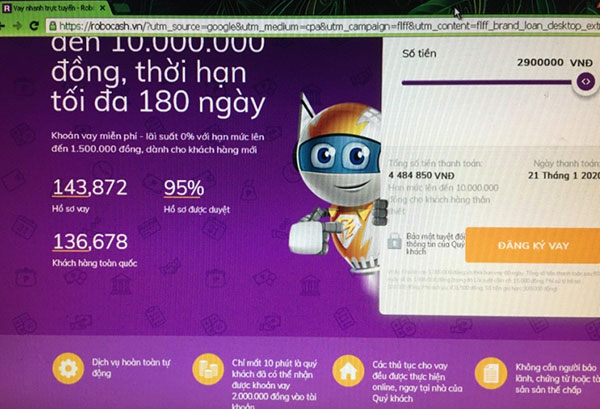

Tương tự, trên trang web robocash.vn, không công bố lãi suất và quảng cáo “vay càng nhiều, phí và lãi suất càng ít”, song khi chúng tôi đặt lệnh vay 10 triệu đồng trong vòng 30 ngày, thì tổng số tiền mà khách phải thanh toán lên tới 15.465.000 đồng. Như vậy, chi phí và lãi vay lên tới 54,65%/tháng, tức 655%/năm. Có thể thấy, dù mang danh nghĩa là cho vay ngang hàng, nhưng thực chất là tín đụng đen với lãi suất cao ngất ngưởng.

Đáng nói hơn, nếu đã lỡ vay tiền, mà không trả đúng hạn, thì lãi mẹ đẻ lãi con và lúc này, lãi suất sẽ tiếp tục nhảy theo cấp số nhân. Để đòi nợ, các đối tượng sẽ dùng nhiều thủ đoạn như đe dọa, hành hung, bắt cóc, bôi nhọ danh dự, nhân phẩm, thậm chí đe dọa người thân của những người vay nợ nhằm tạo ức ép buộc phải bán nhà, bán tài sản để trả nợ.

4 rủi ro và 3 khuyến nghị

“Trong các phương thức, thủ đoạn cho vay theo hình thức trực tuyến của tội phạm và vi phạm pháp luật liên quan đến tín dụng đen thì cho vay qua mô hình P2P Lending đang diễn biến phức tạp hơn cả. Hoạt động này sẽ tăng dần theo xu thế sử dụng công nghệ cao, hơn nữa, cho vay ngang hàng dễ trở thành công cụ cho một số đối tượng tiến hành trốn thuế, rửa tiền, tài trợ khủng bố hoặc tài trợ cho các hành vi bất hợp pháp vì các cơ quan khó kiểm tra nguồn gốc, kiểm soát dòng tiền, danh tính, mục đích sử dụng vốn vay.

Trong khi Việt Nam chưa có hành lang pháp lý đối với cho vay ngang hàng nên các công ty hoạt động trong lĩnh vực này thường đăng ký là công ty tư vấn đầu tư, quan hệ cho vay vẫn được hiểu là quan hệ dân sự. Thực tế này tiềm ẩn nhiều rủi ro, hệ lụy cả về kinh tế cũng như xã hội đối với nước ta”, Ths. Nguyễn Cảnh Dương- Học viện Quốc tế (Bộ Công an) nhận định.

Còn theo Ths. Nguyễn Thi Kim Sang (Cục hồ sơ nghiệp vụ), ở Việt Nam, mô hình cho vay ngang hàng mới xuất hiện và có khoảng 40 doanh nghiệp hoạt động trong lĩnh vực này, nhưng có một số công ty biến tướng, lừa đảo, trà trộn với tín dụng đen, đa cấp tài chính, cho vay tiền mà không gắn với việc thế chấp tài sản, vi phạm pháp luật về ngân hàng và tín dụng với diễn biến rất phức tạp.

Các đối tượng thường ngụy trang hành vi cho vay nặng lãi bằng các hợp đồng biến tướng nhằm tránh sự điều tra, thu thập chứng cứ của lực lương Công an. Từ phía người đi vay, rủi ro đến từ việc tiềm ẩn nguy cơ nợ xấu, không có cơ chế bảo vệ các nhà đầu tư. Đấy là chưa kể hàng loạt các rủi ro khác như thông tin của các bên tham gia có thể bị đánh cắp do lỗ hổng bảo mật; hệ thống lưu trữ thông tin của công ty P2P Lending có thể bị chiếm quyền kiểm soát hoặc bị đánh sập bởi các hackers dẫn đến toàn bộ thông tin giao dịch trên các nền tảng P2P Lending để trốn thuế, rửa tiền, đánh bạc qua mạng, tài trợ khủng bố hoặc biến tướng để huy động tài chính đa cấp khiến cho người vay, người đi vay trở thành nạn nhân của hành vi lừa đảo, chiếm dụng vốn bất hợp pháp…

Tổng kết các rủi ro trong hoạt động cho vay ngang hàng, nhóm nghiên cứu đến từ Đại học Kinh tế Quốc dân chỉ ra 4 điểm là rủi ro về lãi suất, rủi ro về thông tin, rủi ro về quản lý giám sát và rủi ro về vĩ mô.

Trước thực tế đó, các chuyên gia đưa ra khuyến nghị cần phải tăng cường công tác tuyên truyền, phổ biến, giáo dục pháp luật nhằm nâng cao hiểu biết của người dân về các quy định của Nhà nước về vay và cho vay, những nguy cơ tiềm ẩn từ mô hình cho vay P2P Lending. Đi cùng với đó, là phải tăng cường cơ chế pháp lý nhà nước, bảo vệ nhà đầu tư và quyền lợi người cho vay khi tham gia mô hình P2P Lending.

Ngân hàng Nhà nước cần khẩn trương phối hợp với các bộ ngành chức năng để xây dựng hành lang pháp luật quản lý hoạt động cho vay ngang hàng trên mạng. Và một biện pháp quan trọng nữa là tăng cường các biện pháp hành chính trong xử phạt vi phạm để tạo tính răn đe…